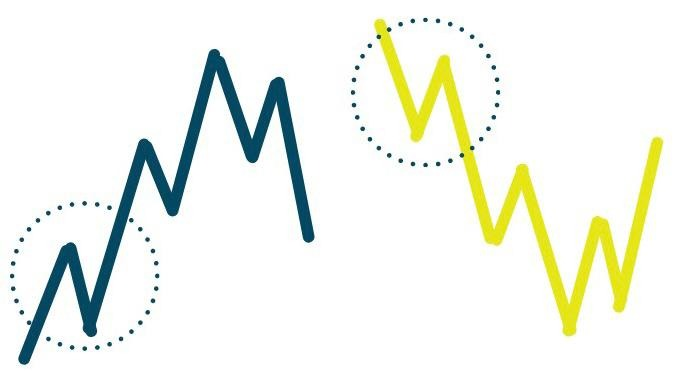

Os fractais podem ser utilizados no mercado financeiro de maneira a analisar e observar o comportamento de ondas.

Segundo o contador americano Ralph Nelson Elliott, ocorrem padrões repetitivos nas ondas que são influenciadas pelas respostas dos investidores aos fatores externos. Sendo assim, foi criada a Teoria de Ondas de Elliot.

A Teoria de Ondas de Elliot estabelece que em cada onda são observados ciclos, dentro outro ciclo, assim sucessivamente, constatando a presença de fractais, tendo como duas grandes principais fases: a baixa e a alta.

Exemplo de pontos de baixa e de alta.

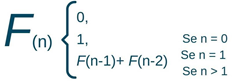

A fórmula utilizada pelo Elliot foi desenvolvida a partir da utilização da sequência de Fibonacci. Cada ciclo das ondas de Elliot é feito por meio de um contador de ondas que está dentro do padrão da sequência.

A sequência de Fibonacci é infinita e começa entre 0-1, sendo os números seguintes sempre a soma dos anteriores. Representada pela fórmula:

Além disso, o livro The (Mis)Behavior of Markets: A Fractal View of Risk, Ruin, and Reward, de Mandelbrot, aborda a utilização dos fractais para uma maior interpretação das flutuações do mercado financeiro, podendo representar graficamente o comportamento do preço de ativos financeiros.

Em conclusão, os padrões repetitivos, desenvolvidos por fractais, fornecem uma outra perspectiva de interpretação das ondas no setor econômico.

Referências Bibliográficas:

- Fabiana_M1_FM_2013.pdf (unicamp.br)

- https://www.fgv.br/rae/artigos/revista-rae-vol-45-num-4-ano-2005-nid-46363/#:~:text=Os%20autores%20sugerem%20que%20os,cujas%20partes%20re

- Como entender as Ondas de Elliott? Como funciona a teoria? – Fast Trade (plataformafasttrade.com.br)

- Ondas de Elliot e Fibonacci: uma nova ferramenta para aplicar! (satotrader.com.br)